2026年6月,京东、腾讯、阿里巴巴等互联网大厂纷纷围绕AI支付做文章,意图打通AI商业化落地的”最后一公里”。但这场战争进行快一个月了,却呈现风平浪静的态势——没有硝烟弥漫,大厂隔空角力也没激起多大浪花。

为什么AI和支付会走到一起?

原因很简单:双方都需要对方。

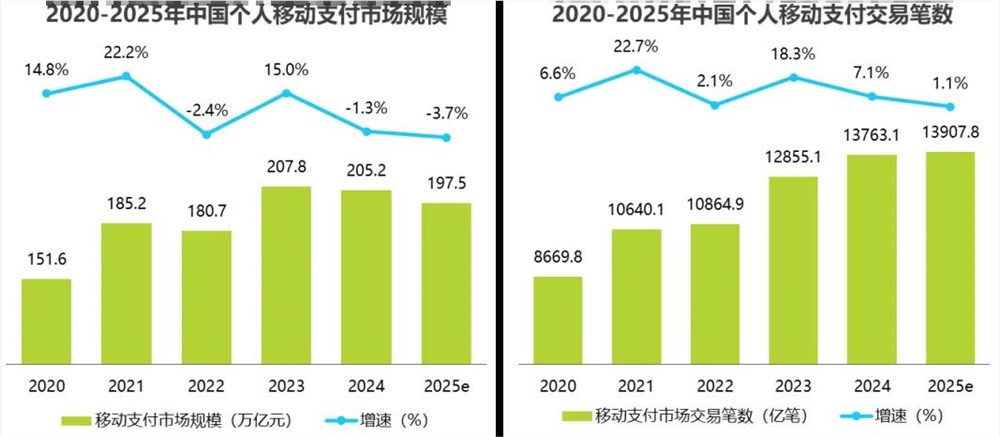

传统支付的天花板已经肉眼可见。艾瑞咨询数据显示,2025年中国个人移动支付交易为13907.8亿笔,同比增长仅1.1%;市场规模205.2万亿元,同比下滑3.7%。传统支付市场趋于饱和,亟须寻找新的增长极。

AI也在寻找落地搭子。英伟达CEO黄仁勋在GTC Taipei 2026上表示:”有用的AI已经到来,智能体AI时代全面爆发。”智能体成为AI的超级流量入口,而支付就是”一句话购物”闭环的最后一公里。

以阿里千问为例,将支付能力融入AI对话半年后,已完成3亿笔智能体支付,支持95%的通用智能体框架。微信支付官方也表示:”让智能体具备完整的支付服务能力,是AI从效率工具向消费场景拓展的关键一环。”

三大巨头,三种打法

阿里巴巴:AI版支付宝

推出AI版支付宝,将分散的服务集中到对话界面,支付逻辑从”人找服务”迭代为”服务找人”。采取”双轨”策略:一边推动商户主动接入MCP/Skill,一边在用户授权下通过”读屏”操作兼容未改造的小程序。

值得注意的是,阿里在AI支付上已探索多年:2023年开始智能化转型,2024年9月上线独立App”支小宝”但无疾而终,此后重心移回支付宝主端,推出AI付、AI收、Token Pay、AI钱包等功能。

腾讯:AI专属卡

推出内置于微信零钱的AI专属卡,专为智能体配套。目前已接入智能体WorkBuddy,覆盖网购、外卖、下午茶等高频支付需求。

与阿里不同,腾讯走的是”专款专用”路线——虚拟账号与主账号隔离,设置限额,将安全放在首位。阿里则进入深水区,将AI支付视为智能体的支点,以更开放的姿态迎接Agent-native。

京东:AI智能体生态

京东AI智能体与腾讯元宝打通小程序生态,用户用自然语言即可跳转商品页下单,试图在AI电商领域抢占先机。

为何不能一蹴而就?三大难题

1. 信任问题待解

支付不是单纯的技术问题,而是信任问题。在AI存在幻觉率、常识误解率的背景下,完全信任并非明智选择。即便AI跑通了高频低价场景,最后的支付仍需人工确认——不能一步到位办完事,成为AI支付的最大软肋。

2. 跨平台限制

不同平台开发的支付接口并不相同,造成支付鸿沟。这个问题在传统支付上已基本解决,但在AI支付上重新出现——背后牵扯庞大的商业利益,协调需要时间。

3. 责任划分模糊

衣服买贵了,AI已自动扣款,怎么解决?仅退款是善意还是恶意,AI如何分辨?碰到恶意仅退款,如何保护商家权益?这些责任划分上的模糊空间,有待进一步完善。

结语

从二维码支付到刷脸支付,再到碰一下支付,如今来到了AI支付。虽然面临信任、规则、法律等多方面的挑战,但这场战争却不等人——基础设施完善之后才下场就晚了,谁也不想成为那个代价。

AI支付哪怕没有完全跑通,围绕入口的战争却不得不打。

本文地址:https://www.163264.com/14162

微信扫一扫,鼓励一下~

微信扫一扫,鼓励一下~